一、當現金增資發生時會出現買特別股的時機?

現金增資是常常聽到的企業商業行為,簡單說,公司需要一筆資金時,而以「印股票」換「鈔票」的方式取得資金。但獲得資金後企業也因此「股本膨脹」,最重要的影響即是稀釋獲利影響EPS,若是獲利速度跟不上股本膨脹速度,將會有很高的機率造成營收衰退。而特別股在分派股利的順位上優於普通股,因此現金增資後導致普通股配息減少時,特別股將因穩定的股息政策,有機會得到更高的股利收益以及更穩健的股價。

一、當現金增資發生時會出現買特別股的時機?

現金增資是常常聽到的企業商業行為,簡單說,公司需要一筆資金時,而以「印股票」換「鈔票」的方式取得資金。但獲得資金後企業也因此「股本膨脹」,最重要的影響即是稀釋獲利影響EPS,若是獲利速度跟不上股本膨脹速度,將會有很高的機率造成營收衰退。而特別股在分派股利的順位上優於普通股,因此現金增資後導致普通股配息減少時,特別股將因穩定的股息政策,有機會得到更高的股利收益以及更穩健的股價。

二、何謂特別股?

特別股可以當作具有「債券性質」的股票,可在市場上自由交易,但卻不完全是普通股。特別股通常被視為企業借錢融資的其中一種方式,有時能延遲支付股利或是當年度盈餘不足則不發股利,對於企業無法準時還款不會有「欠錢違約」的問題;甚至被當作「防止惡意收購」的手段,由於特別股乃董事會決定其條件與條款,企業股權發生大變動時,則可啟動「轉換現股提高股權」或是「極高的清算價值」,以避免企業被惡意併購或是做空。

三、與普通股的五個差異性?

大多數的人把特別股當作普通股在交易投資,這可是天差地遠的兩種投資標的!若沒搞清楚差異性,恐怕會造成更大的投資風險,因此特別整理幾個主要差異來說明:

1.股東權益:無普通股可行使的投票權,因此也不會收到股東通知書。

2.清算順位:公司被清算資產時優於普通股順位。在破產時會先賠錢給特別股,剩下的才給普通股。

3.股價波動:股價與股息較普通股穩定,不容易隨著股市起伏而高連動性。

4.可被企業贖回:通常企業發出特別股時,都會設定一個期限,以約定好的價格贖回;甚至條件設定也可以加上「提前贖回」的選項。

5.籌碼較為穩定:因為穩定收益性,只要特別股一發行都會受到壽險或是大型金控青睞,並以長期穩定獲利為目的,也較不容易受到炒作影響。

四、特別股的特性有哪些?

其實特別股的特性非常多元且彈性,條件由企業發行時就決定好,並非一檔特別股僅會具有單一特性,通常特別股特性都是多元性的,以下說明企業較常發行的特別股類型:

1. 可轉換型:可轉換成普通股,而轉換的數量都事先已經約定好,可作為防禦性的工具,在發生惡意併購時,經由特別股轉換普通股,除了維持企業股權的穩定性也能避免被惡意做空。(例如王道銀行甲種特別股)

2. 可累積型:企業約定好的配發利息,通常都會以固定的利息給予投資人,但獲利不佳而導致約定利息「配發不足」時,則可順延至未來再一併補足。(例如中鋼特別股)

3. 參與型:這類型多了獎勵機制,除了原有的約定利息外,若是公司財務目標超過預期,則有機會再分配到額外的利息。(例如中鋼特別股)

4.可交換型:「可轉換型」的變形體,啟動條件後能換成其他證券或是期貨等工具。

5.永續型:沒有「有效時間」的特別股,就像陳年酒一樣越陳越香,股息也越領越多,但公司擁有贖回的權利。(例如裕融甲種特別股)

五、近年來普通股vs.特別股報酬率大比拼?

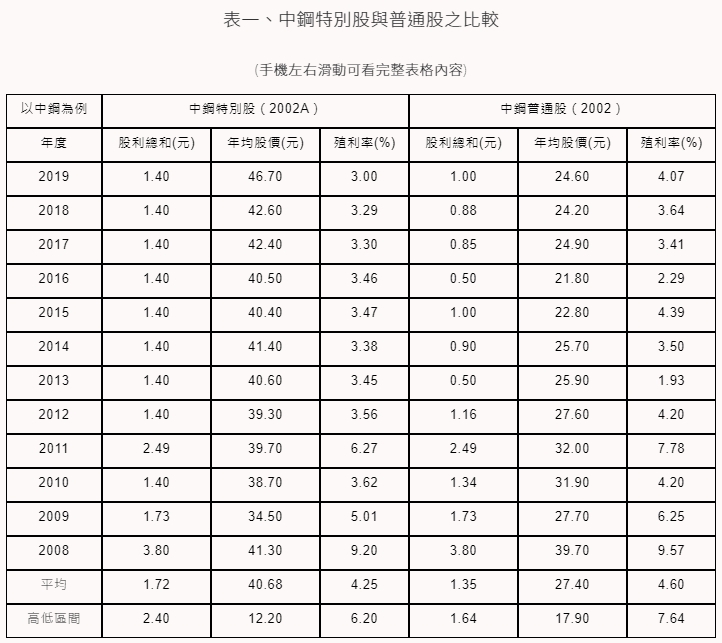

特別股主要多為金控發行,而提到近期剛發行就屬王道與裕融特別股,或中鋼、國喬等特別股,都屬穩健的企業型態,此處以台股中最早發行的中鋼特別股(1974年發行)來比較報酬率吧!

上表以「2008年」為起點開始比較(共計12年),包含「金融海嘯」更具有參考價值。由於中鋼特別股規定當普通股股利到達1.4元時,特別股與普通股均享有相同的額外股利分派權利。而特別股之股利保證至少1.4元,所幸企業夠穩健,因此沒有出現特別股不足額支付的狀況,「未發生」累積至未來年度發放的狀況,反觀在2008、2009、2011年甚至超越1.4元最低股利。

表格最底欄「高低區間」說明:為12年間最高與最低「年均股價」的落差,普通股的區間為17.9元,特別股區間12.2元,表示股價變動區間確實是「普通股」大於「特別股」;殖利率的變動區間也同樣是「普通股」大於「特別股」的狀況,因此可以看出特別股確實較普通股穩定許多。

六、適合何種投資人投資? 有何操作技巧?

在中美貿戰、阿根廷降評、香港反送中...等國際利空下,投資人無不驚慌失措,甚至也造成各國金融機構的失控與損失!但為何特別股能夠"處變不驚"?答案很簡單,就是因為特別股的「股性」猶如慢熟的朋友,漲得慢也跌得慢。「普通股」與「債券」猶如是夫妻檔,而他們的兒子是「特別股」。

在股市一頭熱且經濟火熱的時候,普通股漲得快配息也大方,當然會勝過特別股的「固定配息」;面對崩盤空頭或企業獲利衰退時,特別股也會受到影響,但配息順位高於普通股,因此相對於普通股較為穩定。綜合評估後,混血王子「特別股」較適合定存型與保守型的朋友投資。

表二、特別股與普通股快問快答