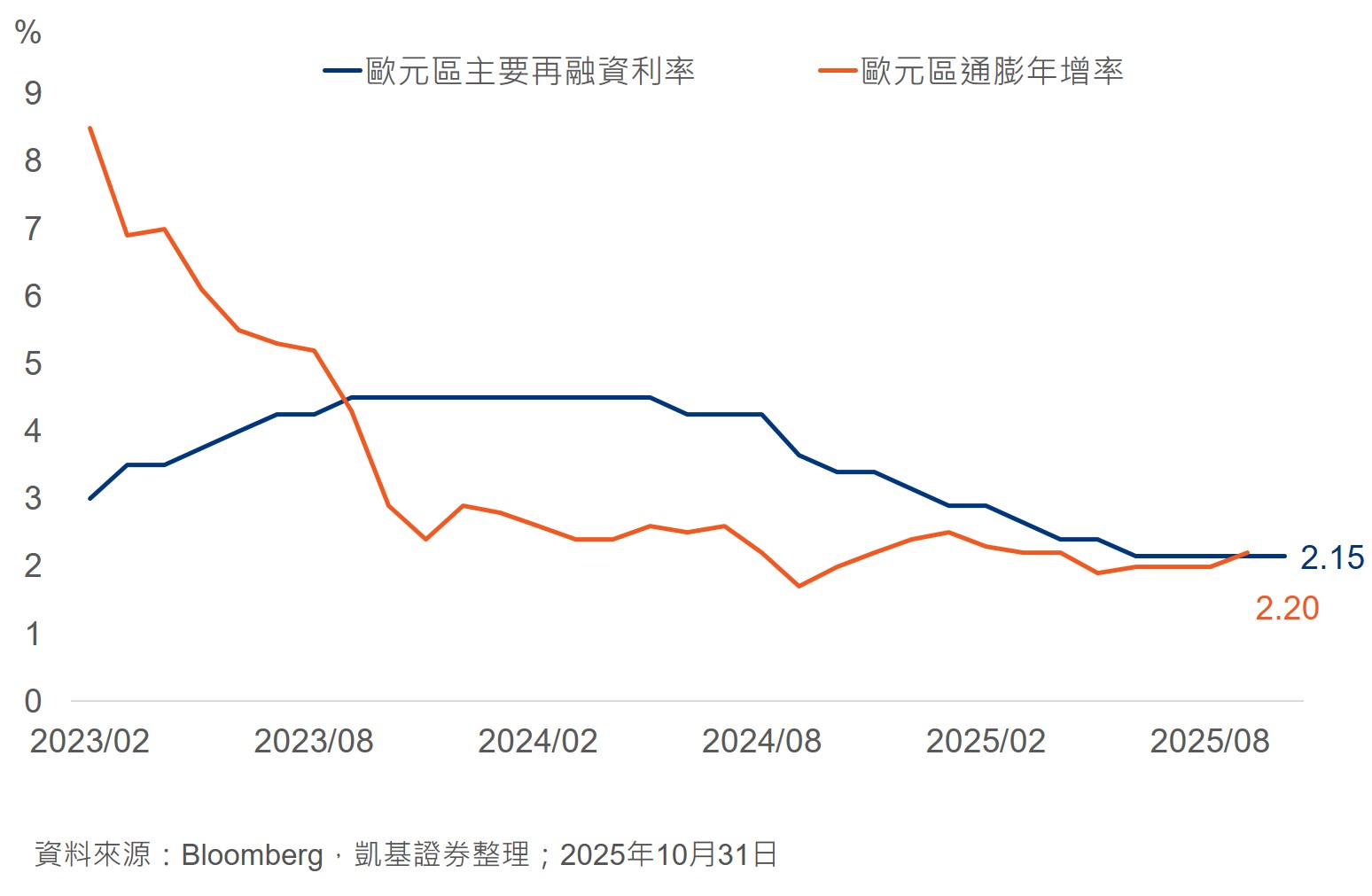

👉10月30日歐洲央行會議重點摘要:歐洲央行決議出爐,繼上次會議後再度按兵不動,維持存款利率於2.00%,主要再融資利率於2.15%,邊際貸款利率於2.40%,符合市場預期。會後聲明發布之後,歐元與歐股雙雙回落。

貨幣政策:經濟優預期、通膨近目標,決議維持利率不變

儘管的全球貿易爭端和地緣政治緊張局勢令經濟前景仍存在不確定性,然當前通膨率仍接近歐洲央行設定的2%中期目標,該行對通膨前景的評估因而維持不變,復以經濟尚保持成長態勢,故歐洲央行本次會議決定按兵不動。

聲明稿與會議重點

1️⃣最新數據顯示,歐元區第三季GDP季增率為0.2%,不但優於歐洲央行的預測亦較市場預期為佳。其中服務業持續成長,這主要得益於旅遊業的強勁發展。然受關稅上漲及歐元走強,製造業發展則是受到抑制。

2️⃣通膨方面,觀察歐洲央行的薪資追蹤指標和薪資預期調查等前瞻性指標均顯示,今年剩餘時間至2026年上半年薪資成長有望放緩。大多數衡量長期通膨預期的指標仍維持在2%左右,這有利於物價穩定於通膨目標範圍內。

3️⃣拉加德於記者會中表示,歐元區目前處境良好,貨幣政策傳導機制效果顯著。她重申將根據數據,在每次會議上採取必要的措施和步驟,以確保歐元區繼續保持良好狀態,會後市場預估歐洲央行2026年年中前降息機率約為40%。

會後短評

1️⃣歐元區9月CPI年增率略微回升至2.2%,主要反映能源價格上升抵銷了食品價格回落的影響。核心CPI年增率亦小幅反彈至2.4%,反映服務類通膨從前月3.1%小幅升至3.2%,核心商品則維持與上月相同水準的0.8%。歐洲央行預估隨著服務價格後續有望放緩,加上歐元走強將拉低核心商品價格,核心物價可望逐步回落至2%目標水準。

2️⃣歐元區10月製造業PMI初值自前月49.8升至50.0,服務業PMI初值亦從51.3升至52.6,創下14個月新高,反映整體經濟趨於回溫。歐元區最大經濟體德國10月綜合PMI初值從前月的52.0升至53.8,為2023年5月以來最佳,法國PMI則因政治動盪而出現下滑。這波回升主要受到服務業新訂單所驅動,而製造業新訂單在9月下降後基本維持穩定,新出口訂單則繼續減少,然降幅已有收斂。

資產投資策略

📈股市:歐洲結構性優化有助提升資金偏好,財政擴張亦可望推動德股

歐洲於金融市場整合、財政體質改善及銀行資產負債表品質恢復等結構性優化下有助加大資金對歐股的偏好程度。其中德國財政方向從緊縮轉向擴張,政策走勢持續下有望推動需求穩定成長,可關注德股後續之回升機會。

💶債市:歐元有望偏強,有利加大分散配置非美債券需求

聯準會10月再度降息1碼,歐洲央行在景氣回溫與通膨小幅反彈下則維持政策利率水準不變。隨著美歐政策利差持續收窄,料歐元維持偏強走勢,分散美元貶值風險的潮流有望令歐債成為非美優質債券配置之重要市場。

關注全球經濟局勢的你開戶了嗎?現在只要6分鐘線上申辦凱基證券三合一帳戶,不只投資基金、海外債券,也能定期定額台、美股,最快隔天就能下單,更能享有豐富的市場訊息與研究資源!